티스토리 뷰

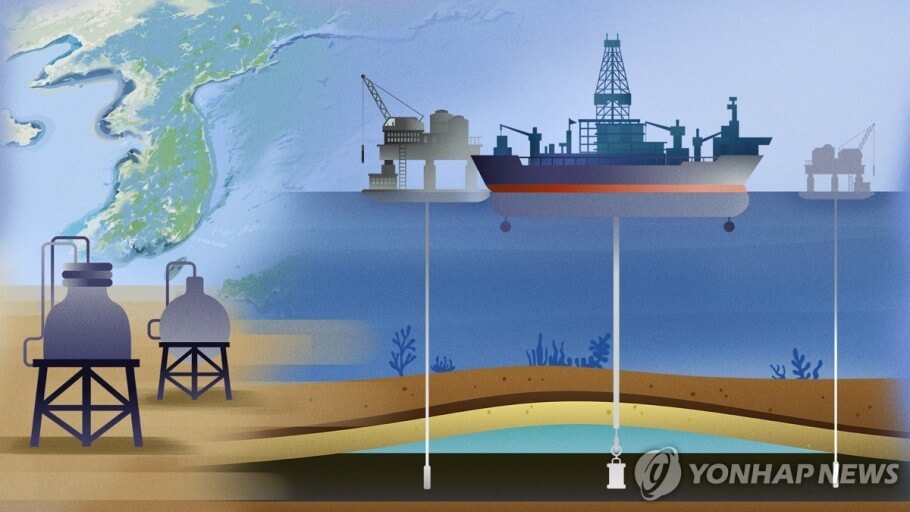

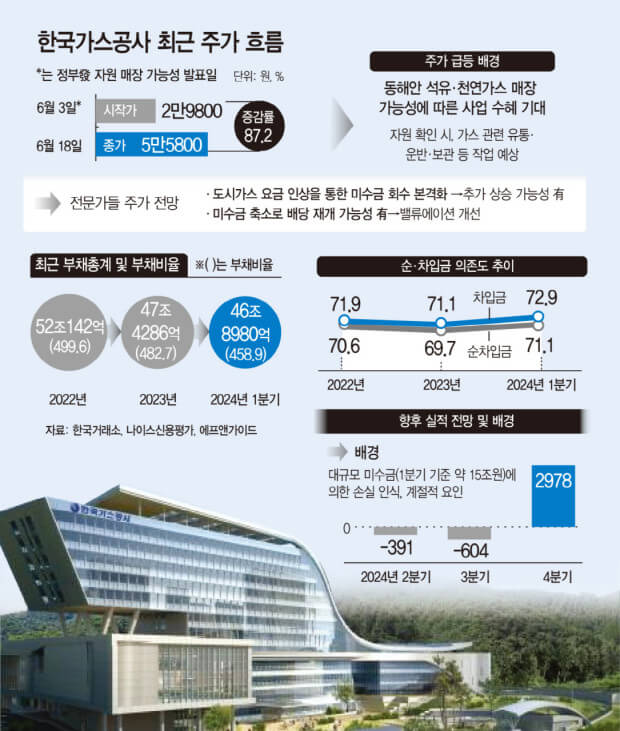

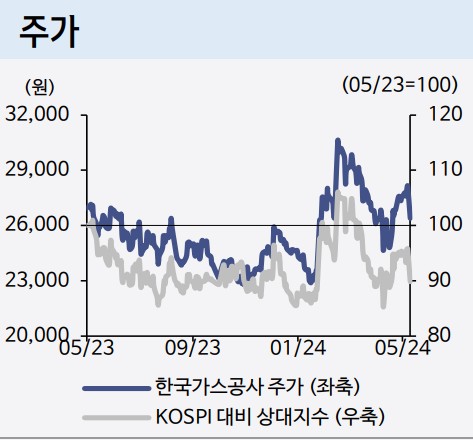

한국가스공사 주가가 연일 상승세를 보이고 있습니다. 지난 18일엔 장중 6만 300원까지 오르면서 52주 신고가를 기록하기도 했습니다. 동해 심해에 석유와 가스사업 계획에 참여할 수 있다는 기대감이 높아졌기 때문입니다. 6월 3일 윤대통령이 '포항 영일만 앞바다에 최대 140억 배럴에 달하는 석유와 천연가스 매장 가능성을 발표'해서 상한가를 달성했습니다.

21일 동해가스전 전략회의…한국가스공사 신고가

21일 동해가스전 전략회의…한국가스공사 신고가, 신민경 기자, 증권

www.hankyung.com

한국가스공사 주가 전망

한국가스공사 주가는 '대왕고래 프로젝트'의 기대감으로 주가가 연일 상승세입니다. 윤대통령의 언급으로 인해 3일부터 18일까지 주가가 87% 가량 올랐습니다. 실제로 시추가 이루어지면 석유와 가스 사업을 총괄할 가능성이 있어서 투자자들의 기대감을 한몸에 받고 있는 상황입니다. 앞으로 투자 유치부터 탐사, 경제성 검토 등 수년간 많은 시간이 소요될 것으로 보이지만 성공적이로 마무리 될 것이라는 기대감에 한국가스공사 주가가 오르고 있습니다.

이런 '대왕고래 프로젝트'가 아니더라도 올해 1분기부터 미수금을 회수하고 경영실적을 개선해 나가고 있습니다. 여름철 난방용 도시가스 수요는 요금을 올린다고 해도 물가에 미치는 영향이 적어서 비용을 올려서 미수금을 감소시키고 있습니다. 1분기 미수금 3,704억원을 감소시켜서 약 15조 3,955억원이 되었습니다. 하반기부터 가속화되어 자체적인 실적이 좋아질 것이라 보고 있습니다.

한국가스공사 증권사별 목표주가

☑️ 유진투자증권 : 46,000원 ▶ 83,000원으로 상향조정

유진투자증권은 목표주가를 상향조정했습니다. 정부가 추진하는 동해의 영일만 일대 석유와 가스전 개발사업인 '대왕프로젝트'를 향한 기대감이 연말까지 이어져서 주가가 오를것으로 내다봤습니다.

☑️ 대신증권 : 37,000 ▶ 51,000원으로 상향 조정

대신증권도 목표주가를 상향조정했습니다. 동해 사업에 대한 호재가 아니더라도 미래적으로 바라볼 때 투자하기에 매우 매력적이라고 설명했습니다.

한국 가스공사 1분기 실적

올해 1분기 매출 12조 8,100억원을 기록해 전년동기 대비 28.6% 감소했습니다. 판매단가 하락과 판매물량 감소가 원인입니다. 반면 영업이익은 전년대비 3,332억원 증가했습니다. 올해 1분기부터 발전용 가스를 중심으로 미수금 회수를 시작하는 등 경영개선도 진행하고 있습니다. 또한 하반기부터 가스요금이 인상됨에 따라 미수금 회수가 본격적으로 될 것으로 보고 있습니다.

해외사업 영업실적을 살펴보면 미얀마는 3단계 설비연결을 위한 셧다운으로 생산 및 판매가 감소되었습니다. 호주는 총 생산량은 전년동기대비 유사했으나 원료가스 구매비용의 증가로 인해 영업이익이 감소하였습니다. 이라크의 매출액은 증가했으나 감가상각비 및 생산운영비 증가로 영업이익이 줄어들었습니다. 이라크는 생산량이 감소되어 매출액이 줄었습니다.

현재로서 포항 영일만 가스 석유 개발, 대왕고래 프로젝트의 국가 사업 주체로서 대장주 급으로 움직이고 있고, 신선하고 지속성 있는 재료를 가지고 있기에 중장기적으로 끌고가도 나쁘지 않습니다. 메가급의 테마 수혜를 입은 만큼 시장의 주도주로 관심을 받을 가능성이 높다고 생각합니다. 하지만 투자는 본인의 책임이기에 신중하게 생각하시고 투자하시기 바랍니다.