티스토리 뷰

HD 현대마린솔루션이 5월 8일 상장되었습니다. 상장하고 나서 주가가 엄청 오르고 있고, '5년 안에 매출 2배를 넘길 수도 있다'라는 전망까지 나온 가운데, 지금 HD현대마린솔루션이 고평가인지, 저평가인지, 전망은 어떤지 알아보도록 하겠습니다.

HD현대마린솔루션 실적

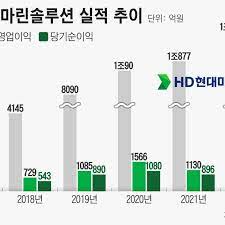

HD 현대마린 솔루션의 실적을 보면 매출액과 영업이익에서 탄력을 받고 있습니다. 23년을 기준으로 영업이익률은 약 14%대입니다. HD현대마린솔루션의 공모가가 83,400원인데 이미 따블을 기록했습니다.

회사의 특징은 신조선 인도 후에 선박 생애주기 전반에 필요한 서비스를 제공하고 있는 업체입니다. 선박 생애주기 전반에 필요한 서비스를 종합적으로 제공하고 있는 세계 유일의 기업이라고 할 수 있습니다. HD현대그룹사의 현대중공업의 조선 AS사업부를 모태로 하고 있으며, 그룹사 통합 선박 A/S센터 역할을 하기도 했습니다.

회사 주력 사업부문은 AM솔루션에서 42%의 매출액을 기록하고 벙커링에선 41%의 매출액을 기록했습니다. 이 중 AM솔루션은 선박 부품 및 서비스, 육상 발전 사업소, 유무상 보증 대행 서비스를 제공하고 있습니다.

HD현대마린솔루션 요약정리

✅HD현대마린솔루션은 선박 사후 관리 사업을 진행하고 있는 업체입니다.

✅HD현대 그룹의 일원이라는 것이 장점인데, 현대그룹이 인도한 선박들이 모두 잠재 고객입니다. 기술 보증 서비스를 제공하고 있는데 조선사를 대신해서 무상보증 기간에 수리 서비스를 제공합니다.

✅HD현대마린솔루션은 급격하게 성장을 해오고 있습니다. 17년도에 2,400억의 매출을 23년 기준 1.4조까지 약 6배가 성장했습니다.

✅KKR에게 과거 지분을 매각하기도 했는데, 이 당시 KKR이 가정한 HD현대마린솔루션의 기업가치는 약 1.8조원입니다.

HD현대마린솔루션 주가 전망 결론

요즘 조선 사이클이 본격적으로 도래하면서 전세계에서 유일하게 A/S 서비스 및 사후 관리서비스를 하는 HD현대마린솔루션에 대한 관심이 높아지고 있습니다. HD현대그룹의 일원이라는 것도 강점인데, 과거 인도한 선박들이 모두 잠재고객이라고 합니다. 특히 전 세계적으로도 선박 환경 규제 관련 수혜주는 매우 드문 편인데 환경규제로 인한 운임 상승과 비용증가의 가능성이 공존하면서 회사는 탄력이 더욱 높아질 것으로 기대하고 있습니다.

하지만 고평가에 대한 우려는 항상 조심해야 합니다. 많은 매수세가 몰리는 종목이기 때문에 한동안 높은 가격이 받쳐줄 것으로 보입니다. 지금 매수세가 쏠릴수도 있습니다. 하지만 하방은 항상 조심해야합니다. 지금은 당장 고평가 받는다고 해도 결국 미래의 관점에서 볼때는 메리트가 있는 종목입니다.